Cómo entender tu reporte de crédito fácilmente

Entender tu reporte de crédito puede parecer complicado, pero es un paso esencial para gestionar tu salud financiera. Este documento detalla tu historial crediticio, incluyendo préstamos, tarjetas de crédito, pagos y deudas.

Conocer cómo leerlo te permite identificar errores, detectar fraudes y mejorar tu puntaje crediticio. En este artículo, te explicamos de forma clara y sencilla cada sección del reporte: datos personales, historial de pagos, saldos pendientes, duración de cuentas y consultas recientes.

Aprenderás a interpretar los indicadores clave y a tomar decisiones informadas. Con esta guía, dominarás tu reporte de crédito sin necesidad de ser un experto en finanzas.

Cómo entender tu reporte de crédito fácilmente

Entender tu reporte de crédito es el primer paso para tomar el control de tu salud financiera. Este documento detallado, elaborado por las principales bureau de crédito como Equifax, Experian y TransUnion, contiene información clave sobre tu historial de pago, deudas actuales, consultas recientes y más.

Aunque puede parecer abrumador al principio debido a la cantidad de datos técnicos, al desglosarlo en secciones manejables, es posible comprenderlo sin necesidad de ser un experto en finanzas.

¡Este contenido te puede interesar! Cómo usar una tarjeta de crédito correctamente

Cómo usar una tarjeta de crédito correctamenteConocer cada parte del informe te permite detectar errores, identificar comportamientos financieros que pueden estar afectando tu puntuación de crédito, y tomar decisiones más informadas a la hora de solicitar préstamos, tarjetas o hipotecas. En esencia, dominar la lectura del reporte no solo mejora tu conocimiento personal, sino que también fortalece tu posición financiera a largo plazo.

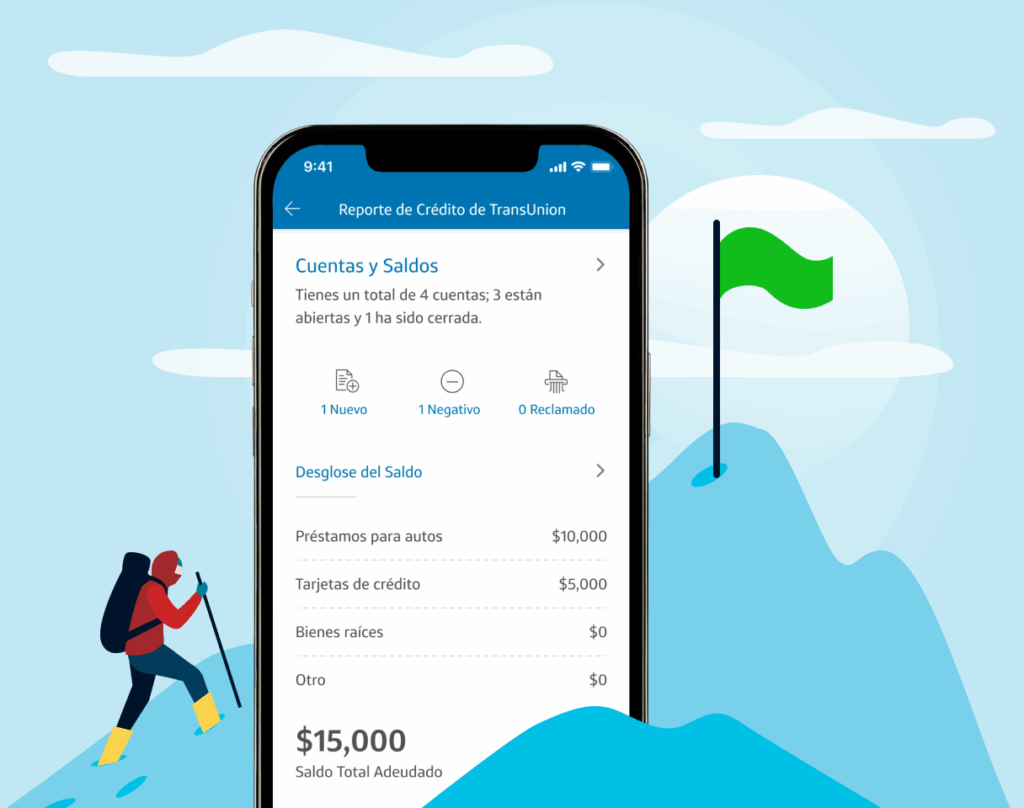

¿Qué información contiene tu reporte de crédito?

Tu reporte de crédito se divide en varias secciones clave que ofrecen una visión completa de tu comportamiento financiero. En primer lugar, aparecen tus datos personales, como nombre, dirección y número de Seguro Social, que deben verificarse para evitar confusiones con otro consumidor.

Luego, se incluye un historial de cuentas de crédito, que detalla cada tarjeta, préstamo o hipoteca que has tenido, junto con el saldo actual, la línea de crédito, la fecha de apertura y el estado de pago. También encontrarás una sección de historial de pagos, donde se registra si has pagado a tiempo o si presentas retrasos.

Además, se listan las consultas (inquiries), divididas entre duros (cuando solicitas crédito) y blandos (cuando tú o una empresa lo revisan sin tu solicitud activa), y por último, pueden aparecer cuentas en mora, cobranzas o bancarrotas que afectan negativamente tu perfil.

¿Cómo interpretar la puntuación de crédito?

La puntuación de crédito, también conocida como score, es un número que resume tu confiabilidad como prestatario y generalmente oscila entre 300 y 850.

Este número se calcula en función de factores como el historial de pagos (generalmente el 35% del puntaje), la cantidad de deuda que tienes (30%), la antigüedad de tus cuentas (15%), los tipos de crédito utilizados (10%) y nuevas solicitudes de crédito (10%).

¡Este contenido te puede interesar! Qué hacer si no puedo pagar mi tarjeta de crédito

Qué hacer si no puedo pagar mi tarjeta de créditoUn puntaje por encima de 700 suele considerarse bueno, lo que facilita obtener préstamos con tasas más bajas, mientras que uno por debajo de 600 puede limitar tus opciones y encarecer el crédito. Es importante destacar que cada bureau de crédito puede tener una puntuación ligeramente diferente, por lo que revisar los tres reportes anualmente es recomendable para una visión completa.

Errores comunes en los reportes de crédito y cómo corregirlos

Es más común de lo que se cree encontrar errores en los reportes de crédito, como cuentas que no te pertenecen, pagos a tiempo registrados como tardíos, montos incorrectos o información duplicada. Estos errores pueden afectar negativamente tu puntuación de crédito y limitar tus oportunidades financieras.

Para corregirlos, debes disputar los datos erróneos directamente con la agencia de crédito correspondiente, ya sea por correo, teléfono o en línea.

Es recomendable presentar pruebas documentales, como estados de cuenta o cartas oficiales. La agencia tiene la obligación de investigar en un plazo de 30 días y corregir cualquier inexactitud verificada. Mantener tu reporte limpio y preciso es fundamental para garantizar un acceso justo al crédito.

| Sección del Reporte | Qué Revisar | Consejo Clave |

|---|---|---|

| Datos personales | Nombre, direcciones, números de identificación | Verifica que no haya errores que puedan indicar robo de identidad |

| Cuentas de crédito | Saldo, límite de crédito, estado de pago | Anota cualquier cuenta desconocida o pagos erróneamente reportados |

| Consultas | Número y tipo (duras o blandas) | Demasiadas consultas duras recientes pueden bajar tu puntaje |

| Cuentas en cobranza o mora | Deudas pendientes o declaradas como pérdidas | Pide eliminación si ya pagaste o si el dato es incorrecto (verificación de deuda) |

| Puntuación de crédito | Valor numérico y rangos | Compara tus resultados con los umbrales de calificación: Bueno, Regular, Malo |

Desglosando cada sección clave del informe de crédito para tomar mejores decisiones financieras

Entender tu informe de crédito comienza por reconocer sus componentes principales, ya que cada sección ofrece información detallada que influye directamente en tu puntaje crediticio y en tus posibilidades de obtener préstamos, tarjetas o créditos a tasas favorables.

Un informe típico incluye datos personales, historial crediticio, consultas recientes y reclamaciones, todo lo cual debe revisarse con atención para detectar errores o signos de actividad fraudulenta.

¡Este contenido te puede interesar! Cómo mejorar mi historial crediticio rápido

Cómo mejorar mi historial crediticio rápidoSaber interpretar cifras como los saldos pendientes, los límites de crédito utilizados y el cumplimiento en los pagos permite identificar áreas de mejora, corregir inexactitudes y tomar decisiones más inteligentes sobre el uso del crédito, fortaleciendo así tu salud financiera a largo plazo.

¿Qué información personal aparece en tu reporte de crédito?

Tu reporte de crédito incluye datos básicos como tu nombre completo, número de seguro social, direcciones registradas, empleadores y números de teléfono asociados a tus cuentas.

Esta información no afecta tu puntaje, pero es clave para verificar tu identidad y detectar posibles errores o casos de suplantación. Si encuentras datos incorrectos o desconocidos, debes disputarlos inmediatamente ante la agencia de reportes crediticios, ya que podrían indicar que estás siendo confundido con otra persona o que alguien está usando tu identidad.

¿Cómo leer el historial de pagos y por qué es importante?

El historial de pagos es una de las partes más importantes del informe, ya que refleja si has cumplido con los pagos a tiempo en tarjetas, préstamos y otras deudas.

Las marcas como "pago a tiempo", "atraso de 30, 60 o 90 días" o "cuenta en mora" impactan fuertemente tu puntaje crediticio. Un patrón de pagos puntuales mejora tu perfil crediticio, mientras que los retrasos o incumplimientos pueden afectar negativamente tu acceso al crédito durante varios años.

¿Qué significa el uso del crédito y cómo afecta tu puntaje?

El uso del crédito, también conocido como ratio de utilización, mide cuánto crédito has usado en comparación con tus límites totales. Por ejemplo, si tienes una tarjeta con un límite de $1,000 y llevas un saldo de $300, tu utilización es del 30%.

¡Este contenido te puede interesar! Cómo manejar varias tarjetas sin problemas

Cómo manejar varias tarjetas sin problemasLos expertos recomiendan mantener este porcentaje por debajo del 30% para no afectar negativamente tu calificación crediticia, ya que altos niveles de uso pueden interpretarse como dependencia excesiva del crédito.

¿Cómo identificar errores comunes en tu informe de crédito?

Errores en un informe de crédito pueden incluir cuentas que no reconoces, pagos marcados incorrectamente como atrasados o información personal desactualizada. Revisar detenidamente cada entrada es fundamental, ya que incluso un pequeño error puede tener un gran impacto en tu acceso al crédito.

Si encuentras inconsistencias, puedes presentar una disputa por escrito a las agencias de reportes crediticios como Equifax, Experian o TransUnion, quienes están obligadas por ley a investigar y corregir información errónea en un plazo determinado.

¿Qué son las consultas y cómo afectan tu historial crediticio?

Las consultas son registros de quién ha revisado tu informe de crédito. Existen dos tipos: consultas blandas y consultas duras. Las primeras, como cuando tú mismo revisas tu informe, no afectan tu puntaje.

Las segundas ocurren cuando solicitas un préstamo o una tarjeta de crédito y sí pueden tener un impacto leve temporal en tu puntaje crediticio. Una alta cantidad de consultas duras en poco tiempo puede hacer que los prestamistas vean tu perfil como de mayor riesgo.

Preguntas frecuentes

¿Qué información incluye un reporte de crédito?

Un reporte de crédito contiene tus datos personales, historial de pagos, deudas actuales, cuentas crediticias abiertas y cerradas, consultas recientes al reporte y, en algunos casos, anotaciones negativas como embargos o quiebras. Esta información es recopilada por las bureaus de crédito y permite a las entidades financieras evaluar tu confiabilidad para pagar préstamos o créditos.

¡Este contenido te puede interesar! Cómo empezar a entender los impuestos fácilmente

Cómo empezar a entender los impuestos fácilmente¿Cómo puedo obtener mi reporte de crédito gratis?

Puedes obtener tu reporte de crédito gratuito una vez al año en los sitios oficiales de las principales bureaus de crédito, como Buró de Crédito en México. Solo necesitas proporcionar tu identificación oficial y datos personales para verificar tu identidad. Acceder a tu reporte sin costo te permite revisar tu historial crediticio y detectar errores o posibles fraudes a tiempo.

¿Qué significa la calificación de crédito y cómo se calcula?

La calificación de crédito es un número que refleja tu historial financiero y tu capacidad para pagar deudas. Se calcula considerando tu historial de pagos, el nivel de deuda, antigüedad de cuentas, tipos de crédito utilizados y nuevas solicitudes de crédito. Una puntuación más alta indica mayor confiabilidad para prestamistas, mientras que una baja puede dificultar obtener créditos.

¿Qué hacer si encuentro errores en mi reporte de crédito?

Si detectas errores como deudas que no son tuyas, pagos correctos marcados como tardíos o datos personales incorrectos, debes presentar una reclamación formal ante la bureaus de crédito. Puedes hacerlo en línea, por teléfono o por escrito. La entidad está obligada a investigar en un plazo determinado y corregir cualquier información errónea, mejorando así tu historial crediticio.

Deja un comentario