Cómo crear un plan financiero paso a paso

Crear un plan financiero paso a paso es esencial para alcanzar la estabilidad económica y cumplir metas a corto, mediano y largo plazo. Sin importar tus ingresos, tener un plan claro permite tomar decisiones más conscientes, reducir deudas y aumentar el ahorro. Este proceso comienza con el análisis de tu situación actual: ingresos, gastos, activos y pasivos. Luego, se establecen objetivos financieros realistas y alcanzables. A partir de ahí, se diseñan estrategias de presupuesto, inversión y protección patrimonial. Un buen plan se ajusta a tu estilo de vida y evoluciona conforme cambian tus necesidades.

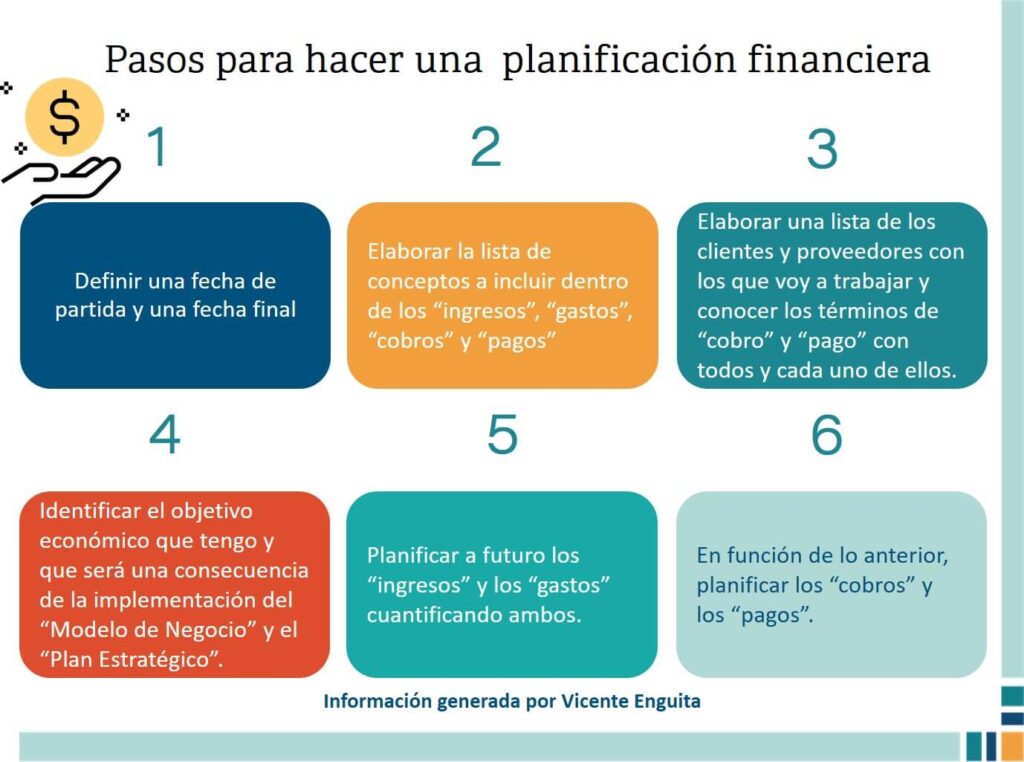

Cómo crear un plan financiero paso a paso

Crear un plan financiero es fundamental para alcanzar la estabilidad económica, tanto en el corto como en el largo plazo. Este proceso consiste en estructurar de forma clara y organizada tus ingresos, gastos, ahorros e inversiones, con el objetivo de cumplir metas financieras específicas. Un buen plan no solo ayuda a controlar el dinero, sino que también prepara frente a imprevistos, optimiza el uso de los recursos y permite avanzar hacia metas como la compra de una vivienda, la educación de los hijos, la jubilación o la independencia financiera. Para lograrlo, es esencial seguir un método estructurado que permita evaluar tu situación actual, definir objetivos realistas y establecer estrategias para alcanzarlos de manera sostenible.

Evalúa tu situación financiera actual

Antes de elaborar cualquier plan, es crucial conocer tu realidad económica en este momento. Debes reunir toda la información relacionada con tus ingresos mensuales, gastos fijos (como alquiler, servicios públicos, préstamos) y variables (como entretenimiento, comida fuera de casa o compras ocasionales). También es importante revisar tus activos (dinero en cuentas, inversiones, propiedades) y pasivos (deudas, tarjetas de crédito, préstamos). Esta evaluación te permite entender cuánto dinero entra, cuánto sale y cuánto puedes destinar al ahorro o inversión. Con esta base clara, podrás tomar decisiones más informadas y evitar errores comunes como el sobreendeudamiento o el gasto impulsivo. Al final, tener una visión realista de tu situación financiera actual es el primer paso hacia un futuro económico más controlado y consciente.

¡Este contenido te puede interesar! Cómo establecer metas financieras claras

Cómo establecer metas financieras claras| Categoría | Descripción | Ejemplos |

|---|---|---|

| Ingresos | Dinero que recibes de forma regular | Sueldo, bonificaciones, rentas, ingresos por inversiones |

| Gastos fijos | Desembolsos mensuales que no cambian fácilmente | Alquiler, servicios, seguros, cuotas de préstamos |

| Gastos variables | Egresos que pueden ajustarse según tu comportamiento | Comida fuera, entretenimiento, compras personales |

| Activos | Recursos económicos o bienes de valor | Cuentas de ahorros, inversiones, propiedad inmobiliaria |

| Pasivos | Deudas y obligaciones pendientes | Tarjetas de crédito, préstamos estudiantiles, hipotecas |

Establece metas financieras claras y alcanzables

Definir metas financieras es esencial para dar dirección a tu plan. Estas metas deben ser específicas, medibles, alcanzables, relevantes y con un tiempo definido (conocido como el método SMART). Por ejemplo, en lugar de decir quiero ahorrar más, es mejor plantear quiero ahorrar $10,000 en 24 meses para un fondo de emergencia. Las metas pueden clasificarse en corto plazo (menos de un año), mediano plazo (1 a 5 años) y largo plazo (más de 5 años). Ejemplos comunes incluyen pagar una deuda, comprar un vehículo, viajar o planificar la jubilación. Al tener metas claras y con plazos definidos, te motivas más fácilmente y puedes asignar recursos adecuadamente, revisando tu progreso periódicamente para ajustar el rumbo si es necesario.

| Tipo de Meta | Plazo | Ejemplos |

|---|---|---|

| Corto plazo | Menos de 1 año | Ahorrar para un viaje, pagar una deuda pequeña, comprar electrodoméstico |

| Mediano plazo | 1 a 5 años | Comprar un carro, ahorrar para enganche de vivienda, cursar una maestría |

| Largo plazo | Más de 5 años | Plan de jubilación, pagar hipoteca, educación universitaria |

Elabora un presupuesto y ajusta tu estilo de vida

El presupuesto es la herramienta principal que te ayuda a controlar tus finanzas y a cumplir con tus metas. Consiste en asignar cada peso que ganas a una categoría específica, como ahorro, gastos fijos, inversión o entretenimiento. Existen varios métodos, como el presupuesto 50/30/20 (50% necesidades, 30% deseos, 20% ahorro e inversión), o sistemas personalizados según tus ingresos y prioridades. Lo importante es mantener un equilibrio entre lo que ganas y lo que gastas, asegurándote de que siempre haya un margen para el ahorro. Si tus gastos superan tus ingresos, debes considerar reducir gastos innecesarios, buscar ingresos adicionales o renegociar deudas. Un presupuesto bien administrado te permite vivir dentro de tus posibilidades, reducir el estrés financiero y construir riqueza a lo largo del tiempo.

| Método presupuestal | Distribución | Recomendado para |

|---|---|---|

| 50/30/20 |

Deja un comentario